Know-how

Analyse bestehender Verträge

Zwei ganz konkrete Beispiele aus der Praxis zeigen, wie sehr fynup bei Kundenanfragen helfen kann. Quasi auf Knopfdruck werden bestehende Verträge umfassend und stichhaltig analysiert sowie vergleichbaren Produkten gegenübergestellt. So können Sie ganz schnell Antworten auf die brennendsten Fragen Ihrer Kunden geben:

„Bin ich aktuell im Plus oder im Minus?"

„Wieviel habe ich bisher eingezahlt“

„Ist das Produkt gut oder schlecht?“

„Soll ich weiter einzahlen oder rückkaufen?“

Beispiel 1:

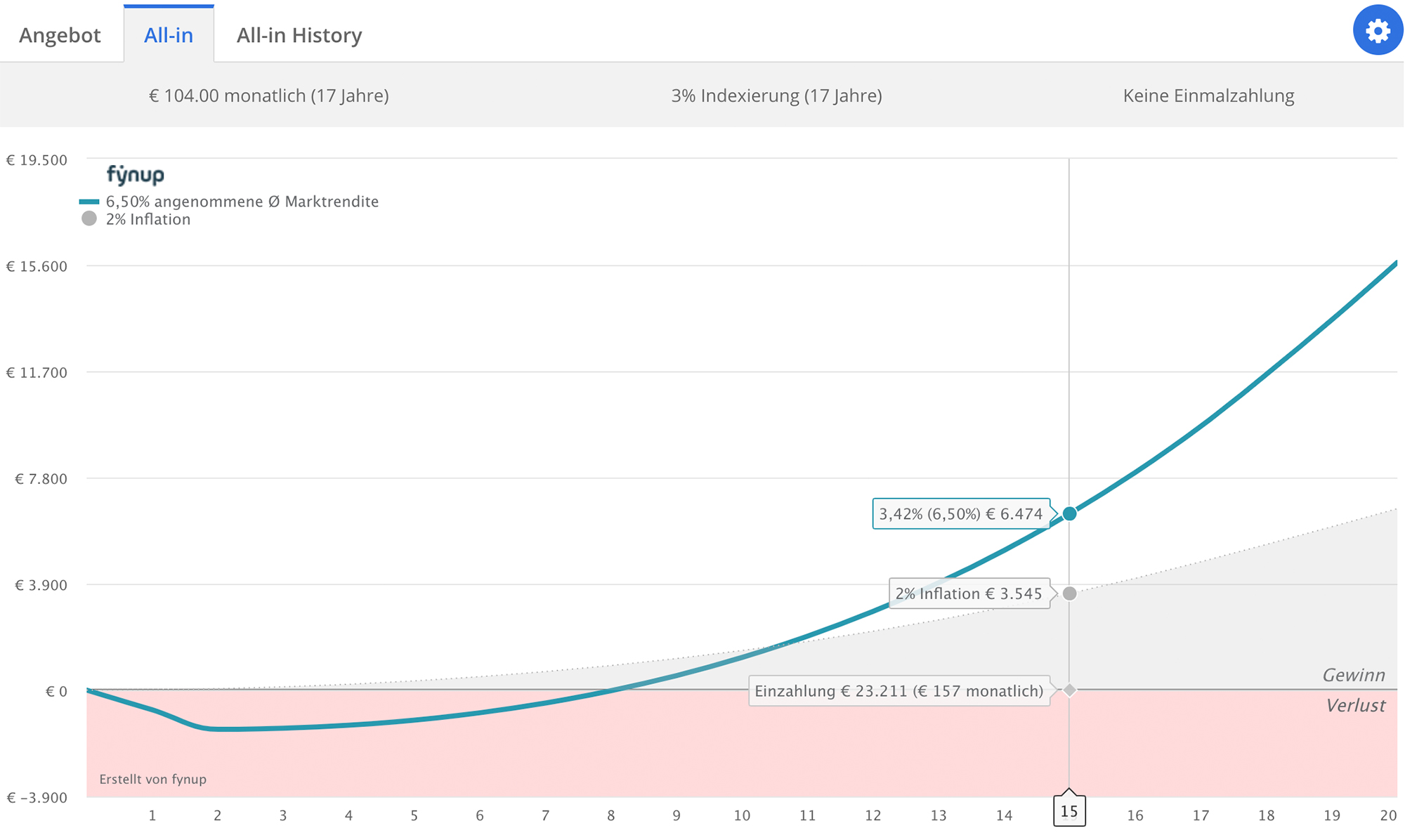

Am 1.9.2003 wurde ein Vertrag mit 104 Euro Monatsprämie und einer Gesamtlaufzeit von 20 Jahren abgeschlossen. Die Prämien wurden mit 3 % indexiert, die Beitragszahlungszeit wurde verkürzt auf 17 Jahre (also bis 1.9.2020). Der Rückkaufwert beträgt per 19.10.2018 € 29.697. Aufgrund er vielen Parameter eine komplexe Berechnung. fynup macht’s leicht.

Nach kurzer Eingabe der Parameter zeigt die typische Gewinn-Verlustrechnung von fynup viele wertvolle Informationen auf einen Blick:

- Auf der Nulllinie die Einzahlungssumme € 23.211,- und die aktuelle Prämie € 157.

- In der Produktlinie (blau) den aktuellen Gewinn € 6.474, die Nettorendite 3,42% und dass aufgrund der Gesamtkosten aus Produkt und Veranlagung sowie der Steuer dafür rund 6,5% Marktrendite erwirtschaftet werden mussten. Eine wertvolle Information für die Einschätzung der Renditeerwartung in Zukunft.

- Neben dem bisherigen Verlauf und dem nominellen Gewinn zeigt die Grafik auch, dass damit ein Realgewinn (über Inflationslinie in grau) erzielt wurde.

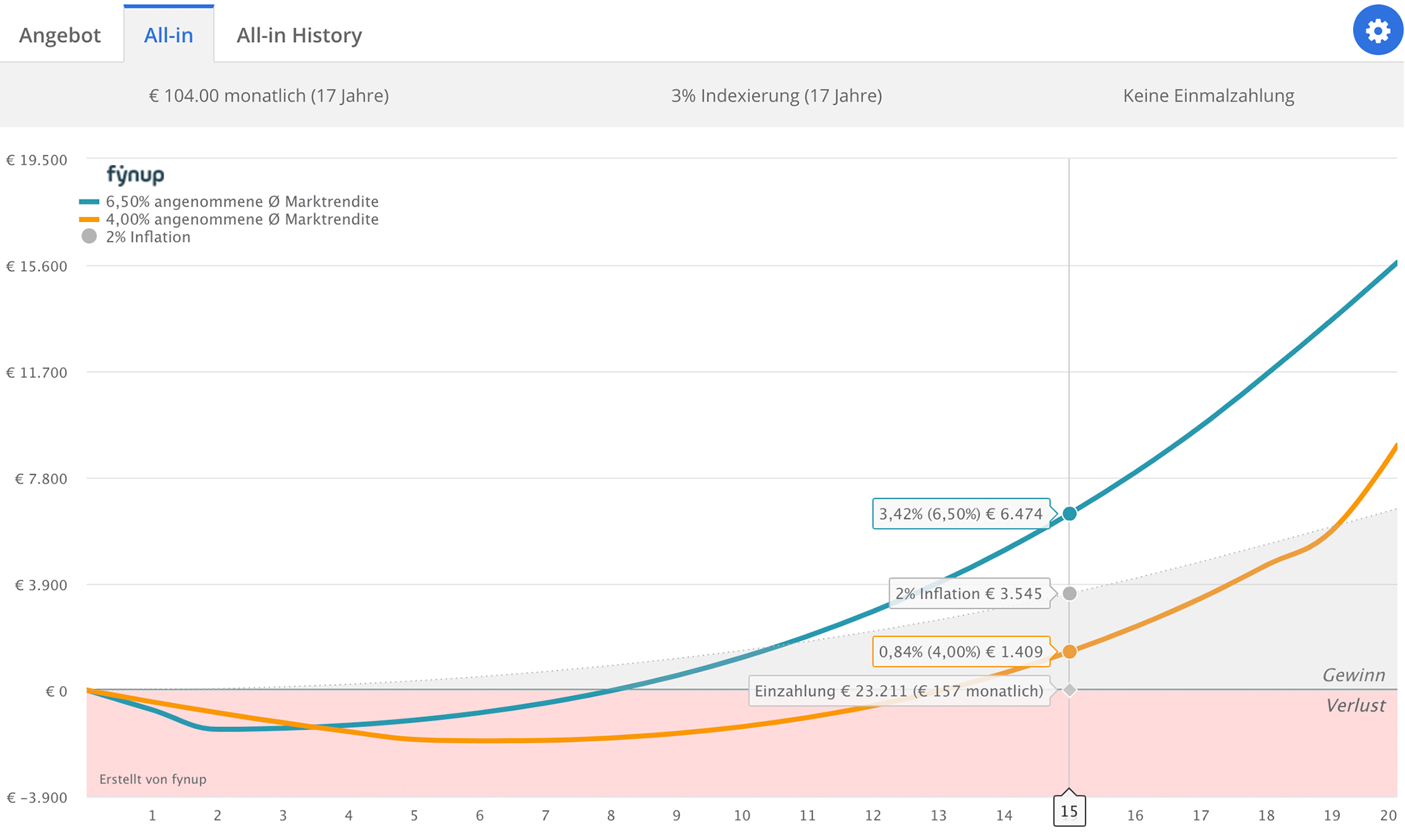

Damit haben Sie das bestehende Produkt optimal analysiert und die ersten beiden Fragen beantwortet. Ob dieses Produkt gut oder schlecht verlaufen ist, zeigt am besten ein Vergleich.

Vergleicht man Produkt A in blau mit klassischen Lebensversicherungen (wie Produkt B in gelb) zeigt sich, dass in Produkt A wesentlich höhere Renditen erwirtschaftet wurden. Die konkrete Rendite der hier verglichenen Versicherung ist nicht bekannt, die Darstellung beruht auf bekannten Durchschnittswerten klassischer Lebensversicherungen.

Damit ist auch die dritte Frage rasch und deutlich beantwortet. Die letzte Frage (Vertrag behalten oder verkaufen) sollte sich somit der Kunde selbst beantworten können. Berater sollten sich auf Fakten-Beratung konzentrieren und bei Zukunftsprognosen vorsichtig sein.

Wir empfehlen diesen wichtigen Hinweis an dieser Stelle zu geben: Alle Informationen beziehen sich auf messbare Fakten der Vergangenheit und der Gegenwart. Zukünftige Entwicklungen kennt niemand. Es ist aber davon auszugehen, dass aufgrund der geringen Zinsen die künftigen Renditen von Anbieter A wesentlich geringer sein werden als in den Grafiken dargestellt. Zusätzlich können Wirtschafts-, Geldmarkt- oder sonstige Krisen auftreten, welche sich auf Anbieter A und andere Finanzprodukte auswirken.

Beispiel 2:

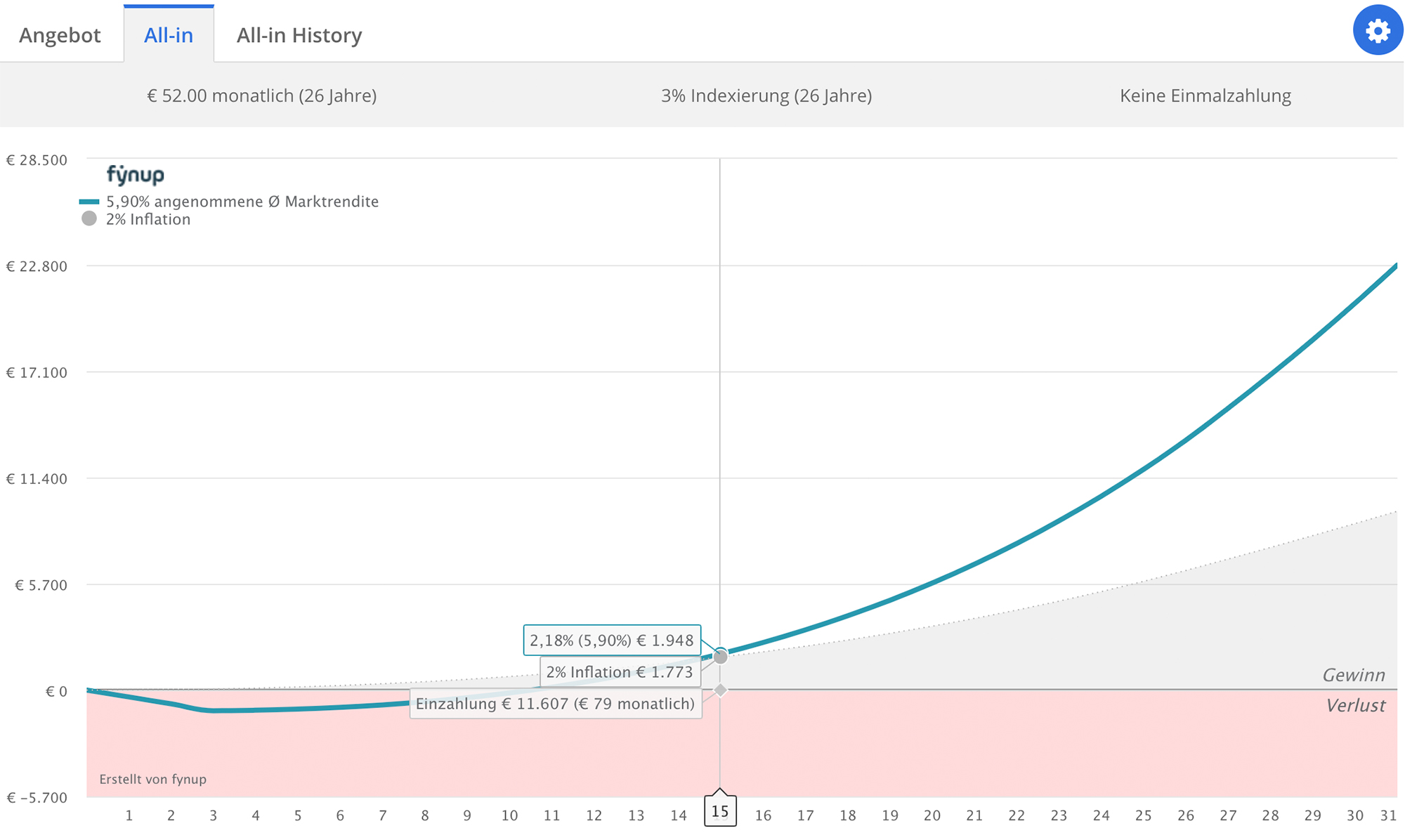

Am 1.11.2003 wurde ein Vertrag mit 52 Euro Monatsprämie und einer Gesamtlaufzeit von 31 Jahren abgeschlossen. Die Prämien wurden mit 3 % indexiert, die Beitragszahlungszeit wurde verkürzt auf 26 Jahre (also bis 1.11.2029). Der Rückkaufwert beträgt per 30.10.2017 € 13.578. Wieder eine komplexe Berechnung, welche fynup für Sie einfach macht.

Nach kurzer Eingabe der Parameter zeigt die typische Gewinn-Verlustrechnung von fynup wieder viele wertvolle Informationen auf einen Blick:

- Auf der Nulllinie die Einzahlungssumme € 11.607,- und die aktuelle Prämie € 79.

- In der Produktlinie (blau) den aktuellen Gewinn € 1.948, die Nettorendite 2,18% und dass aufgrund der Gesamtkosten aus Produkt und Veranlagung, sowie der Steuer dafür rund 5,9% Marktrendite erwirtschaftet werden mussten. Eine wertvolle Information für die Einschätzung der Renditeerwartung in Zukunft.

- Neben dem bisherigen Verlauf und dem nominellen Gewinn zeigt die Grafik auch, dass damit ein Realgewinn (über Inflationslinie in grau) erzielt wurde.

Die Annahme des weiteren Verlaufs beruht auf Basis der erzielten Renditen der Vergangenheit und kann sich ändern. Zum 1.11.2034 beträgt die Garantieleistung € 31.467 sofern der Vertrag wie vereinbart fortgeführt wird.

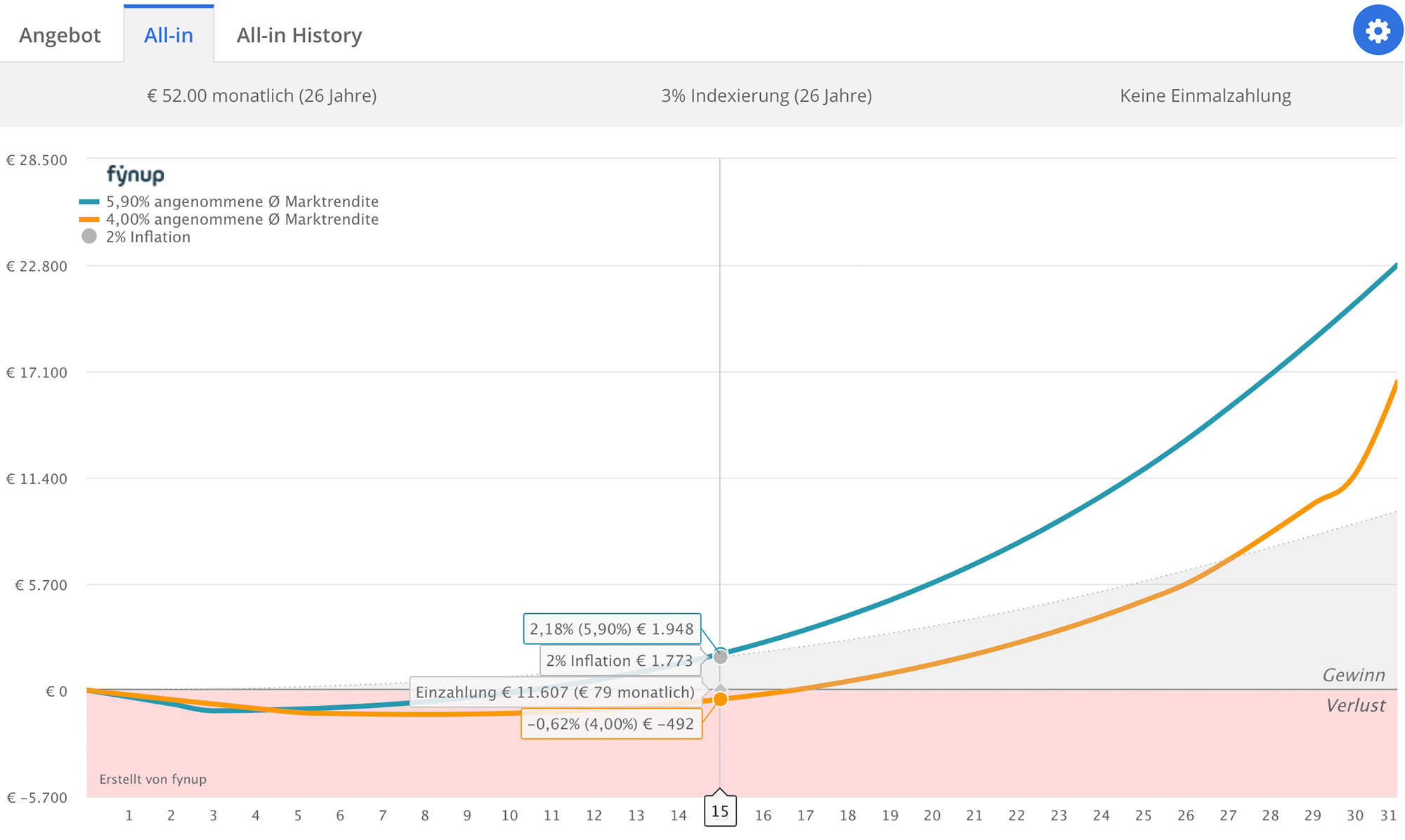

Damit haben Sie das bestehende Produkt wieder optimal analysiert und die ersten beiden Fragen beantwortet. Ob dieses Produkt gut oder schlecht verlaufen ist, zeigt am besten wieder ein Vergleich.

Vergleicht man Produkt A in blau mit klassischen Lebensversicherungen (wie Produkt B in gelb) zeigt sich, dass mit Produkt A wesentlich höhere Renditen erwirtschaftet wurden. Die konkrete Rendite der hier verglichenen Versicherung ist nicht bekannt, die Darstellung beruht auch hier wieder auf bekannten Durchschnittswerten klassischer Lebensversicherungen.

Damit ist auch die dritte Frage rasch und deutlich beantwortet. Die letzte Frage (Vertrag behalten oder verkaufen) sollte sich somit der Kunde selbst beantworten können. Berater sollten sich auf Fakten-Beratung konzentrieren und bei Zukunftsprognosen vorsichtig sein.

Wir empfehlen diesen wichtigen Hinweis an dieser Stelle zu geben: Alle Informationen beziehen sich auf messbare Fakten der Vergangenheit und der Gegenwart. Zukünftige Entwicklungen kennt niemand. Es ist aber davon auszugehen, dass aufgrund der geringen Zinsen die künftigen Renditen von Anbieter A wesentlich geringer sein werden als in den Grafiken dargestellt. Zusätzlich können Wirtschafts-, Geldmarkt- oder sonstige Krisen auftreten, welche sich auf Anbieter A und andere Finanzprodukte auswirken.

fynup.pro nutzt Cookies, um bestmögliche Funktionalität bieten zu können.