Know-how

Klassisch ausgebremst?

Ein Faktencheck zur klassischen Lebensversicherung.

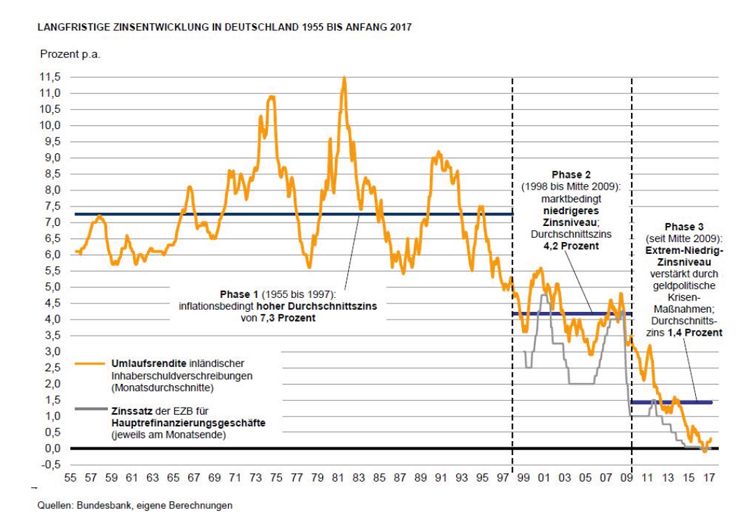

Die Märkte haben sich massiv verändert, Zinsen bewegen sich auf historischen Tiefstständen, wie die Grafik verdeutlicht. Immer mehr Marktteilnehmer, auch Produktanbieter attestieren der klassischen Lebensversicherung ein schlechtes Zeugnis. Die Generali bezeichnet sogar die Klassische als „stand alone“-Lösung bereits als so uninteressant, wie das Sparbuch.* (AssCompact 08.01.2018)

Neues für 2018

Besonders ungewöhnlich: Die Versicherungen haben heuer im Veranlagungsbereich neue, völlig unterschiedliche Wege eingeschlagen. Die Mehrheit sieht die Zukunft klar in der Fondspolizze. Andere Versicherungen, wie die Oberösterreichische, stellen wiederum die Fondspolizzen ein und konzentrieren sich nur mehr auf die klassische Lebensversicherung.

Die UNIQA bietet beispielsweise nur mehr ungezillmerte Produkte an. In der Klassischen ist das ja bereits seit einigen Jahren der Fall, seit heuer gilt das auch für alle Fondspolizzen. Die Allianz hingegen geht in die komplett entgegengesetzte Richtung und hat per 31.12.2017 alle ungezillmerten Tarife eingestellt, bietet also nur mehr gezillmerte Produkte an.

Es ist Zeit, Gewohnheiten zu hinterfragen.

Für Berater gilt: Je differenzierter sich der Markt entwickelt, umso wichtiger sind eine neutrale, standardisierte und nachvollziehbare Vor-Auswahl sowie eine individualisierte Detail-Empfehlung – inklusive entsprechender Dokumentation.

Gewöhnlich werden bei der Vorsorgeberatung zwei entscheidende Fragen gestellt: 1. Möchten Sie Garantien? 2. Möchten Sie bei der Art der Veranlagung mitentscheiden? Die Antworten lauten bei der 1. Frage meist „Ja, ich will Garantien.“ und bei der 2. „Nein, ich kenne mich nicht aus und will nicht über die Veranlagung entscheiden.“

Berater stellen die falschen Fragen …

Die logische Schlussfolgerung aus diesen Fragen und Antworten ist natürlich die Wahl der Klassischen. Wobei bereits ein entscheidender Fehler gemacht wird: Die wichtigste Anlageentscheidung trifft IMMER der Kunde.

Denn die gesetzlichen Vorgaben im Deckungsstock geben vor, wie die Gelder investiert werden müssen: 60 % – 97 % in Renten, 3 % – 30 % in Aktien und so weiter. In der Praxis investieren die meisten zu rund 90 % in Zinspapiere, wodurch die Veranlagung im direkten Zusammenhang mit der Zinsentwicklung steht. Die wesentlichste Entscheidung hat also der Kunde getroffen: rund 90 % im Zinsmarkt.

… und informieren zu wenig.

Mehr denn je, ist es ein Gebot der Stunde, Kunden über alle relevanten Details aufzuklären. Neben dem Zusammenhang von Garantie und Zins, werden auch die Auswirkungen der Inflation viel zu wenig in die Beratung eingebunden. Speziell bei langen Laufzeiten kann sich das als grober Fehler herausstellen. Uns selbst wenn Sie mit Ihren Kunden diese Themen ausführlich besprechen, wird das meist nicht ausreichend dokumentiert.

Wer schreibt, der bleibt.

Makler kennen diesen Spruch nur allzu gut und sind in den gängigen Sparten auch gut gerüstet. Die Sparte Leben wurde jedoch in der Vergangenheit vergessen. Überlegen Sie selbst: Wie oft waren Sie jemals auf einer – von Produktanbietern unabhängigen – Fortbildung? Und wie oft haben Sie sich im Bereich Kündigungsrecht, Schadenserledigung, VersVG, etc. weitergebildet?

Es ist an der Zeit auch in der Sparte Leben die hohen Standards der Sachversicherung anzuwenden. Dazu gehört neben der Dokumentation die kritische Analyse der Produkte, standardisierte Vergleiche und eine nachvollziehbare Produktempfehlung - unabhängig von der Provisionsthematik.

Garantie ist ein garantierter Verlust.

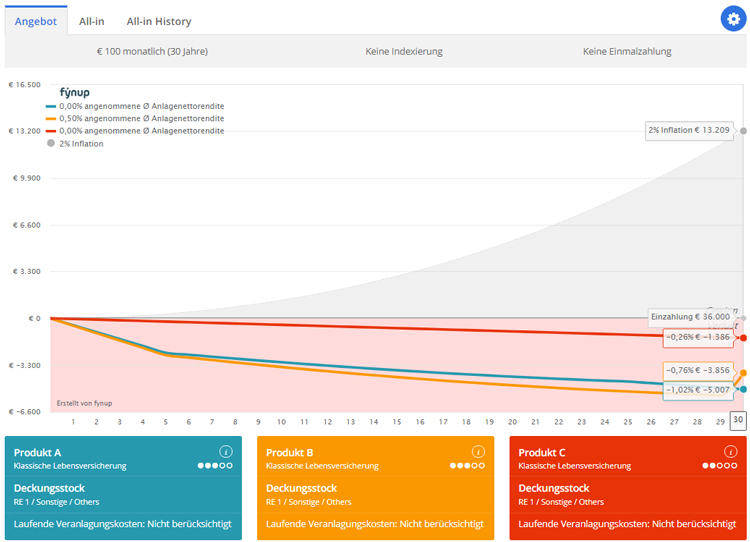

Die Grafik zeigt den Verlauf von drei gängigen klassischen Tarifen in einer Gewinn-Verlust-Rechnung bei 100 Euro mtl. über 30 Jahre mit den jeweiligen Garantiezinssätzen (blau und rot 0 %, gelb 0,5 %). Nach 30 Jahren beträgt die Garantieleistung im blauen Produkt rund 31.000 Euro, das ist ein nomineller Verlust zur Einzahlungssumme von rund 5.000 Euro.

Berücksichtigt man zusätzlich die Inflation mit 2 % (grauer Bereich), wäre ein Gewinn von rund 13.000 Euro nötig um den Realwert des Geldes zu erhalten. Im schlechstesten Fall verliert man also bis zu 18.000 Euro an realen Geldwert! Natürlich ist das der Worst-Case, aber ist das nicht genau der Grund warum sich Konsumenten für Garantieprodukte entscheiden?

Keine Verantwortung für Berater

Egal, wie sich der Kunde entscheidet, Berater sollten sich dafür nicht verantwortlich machen lassen. Das geht in der Praxis aber nur, wenn die Berater erstens neben den Vorteilen der Garantien auch über die möglichen Nachteile aufklären und zweitens den Beratungsprozess dokumentieren. Mit dieser oder einer ähnlichen Grafik (die der Kunde unterfertigt), sollte jeder Zweifel beseitigt sein.

fynup.pro nutzt Cookies, um bestmögliche Funktionalität bieten zu können.