Know-how

Kleine Ursache. Große Wirkung.

Kleine Ursache. Große Wirkung. Schnell nachzurechnen.

Wertpapier-Depots werden leider oft überschätzt. Der Vorteil geringer Depotkosten wird überbewertet, während Gewinnsteuer und Fondskosten extrem unterschätzt werden. Dabei kann jeder ganz einfach selbst nachrechnen: Der Abrieb durch Kosten und Steuern beträgt 50 % und mehr.

Klingt übertrieben, lässt sich aber sogar im Kopf nachrechnen:

- Nehmen wir für unser Beispiel einen globalen Aktienfonds mit durchschnittlichen Fondskosten von 1,83 % und gehen wir davon aus, dass er eine Marktrendite von 7,83 % erwirtschaftet.

- Abzüglich der Kosten bleibt eine Fondsnettorendite von 6 %.

- Gewinne von Wertpapier-Depots werden mit 27,5 % KESt besteuert. Für unsere Rechnung vereinfachen wir und nehmen nur 25 % KESt. Das wären minus 1,5 Prozentpunkte, bleiben also 4,5 %.

- Depotkosten, Verrechnungskonto und eventuelle Ausgabeaufschläge kosten im Mittel ca. 0,5 % Rendite.

- Von den guten 7,83 % Rendite, die am Markt erwirtschaftet wurden, bleiben also nur rund 4 %. Kunden bleibt nur die Hälfte des Kuchens.

Fondspolizzen sind eine besonders attraktive Alternative, wären da nicht die extremen Kostenunterschiede. fynup ermöglicht erstmals unter Berücksichtigung aller Kosten die günstigsten Produkt-Veranlagungs-Kombinationen zu finden: Der günstigste Anbieter reduziert den Kosten- und Steuerabrieb der gleichen Veranlagung auf nur 2,35 % – dem Kunden bleiben 5,5 % netto.

Ein wesentlicher Vorteil: Während Privatkunden in Wertpapier-Depots nur Publikumsvarianten (Retail-Tranchen) kaufen können, bieten einige Versicherer kostengünstigere institutionelle Varianten (Institutionelle Tranchen). Unser Beispielfonds kostet in der Retail-Tranche 1,83 %, während die Institutionelle Tranche schon für 0,97 % zu haben ist.

Auch wichtig zu wissen: Teile der Fondskosten aus dem Publikumsfonds werden an den Käufer (z.B. die Depotbank) rückerstattet. Hier ist entscheidend, wie mit diesen Fondskostenrückerstattungen (Retrozessionen) umgegangen wird. Während diese Kick-Backs für Depotbanken und auch Online-Depotbanken eine der Haupteinnahmequellen sind, geben einige Versicherer diese Kostenvorteile an den Kunden weiter. Die meisten behalten sie jedoch zur Deckung der Verwaltungskosten oder für Provisionen. Wie immer gilt: Bei Gratis-Angeboten, wie kostenloser Depotführung, immer ganz genau nachrechnen.

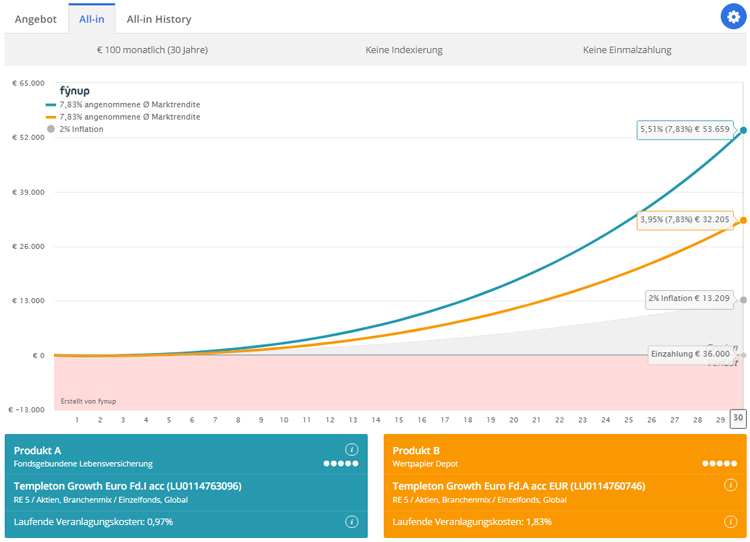

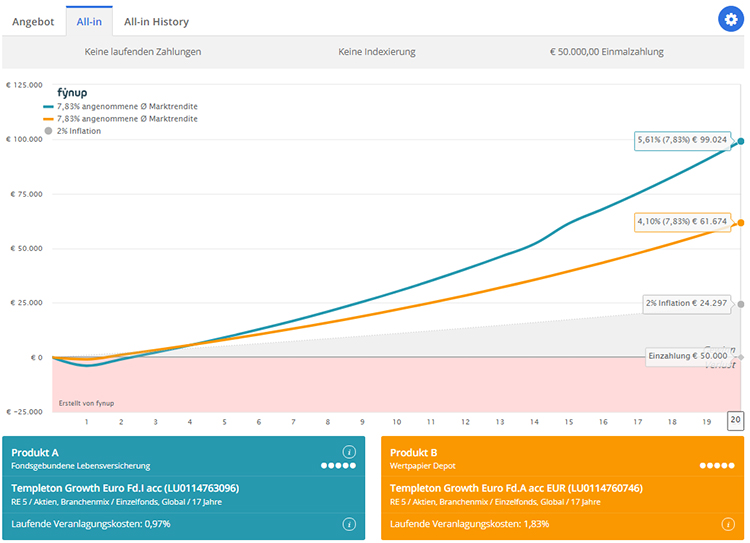

*Diese scheinbar kleinen Unterschiede haben riesige Auswirkungen. Bei diesem Beispiel liegen zwischen einem durchschnittlichen Wertpapier-Depot und der günstigsten Fondspolizze bei:

- einem Sparplan mit € 100 monatlich nach 30 Jahren rund € 20.000!

- einem Einmalerlag mit € 50.000 nach 20 Jahren fast € 40.000!

Gleicher Fonds, gleiches Risiko, mehr Ertrag.

Dank fynup – dem neuen Standard in der Finanzplanung.

Übrigens: Bei Wertpapier-Depots sieht der Kunde nie den tatsächlichen Nettowert, da ein Teil der Steuer erst beim Verkauf abgezogen wird. Nur bei fynup und bei Fondspolizzen sieht man den tatsächlichen Nettowert (bei Einmalerlag nach 10 bzw. 15 Jahren).

Generell gilt: Je höher die Rendite-Erwartung und je länger die Laufzeit, umso mehr spricht für eine günstige Fondspolizze.

fynup.pro nutzt Cookies, um bestmögliche Funktionalität bieten zu können.