Know-how

Messbare Produktwahl

Mit fynup können Berater genau messen, unter welchen Umständen ein Wertpapierdepot oder eine Fondspolizze kosten- und steuereffizienter ist. Natürlich konkret nach Produktanbieter.

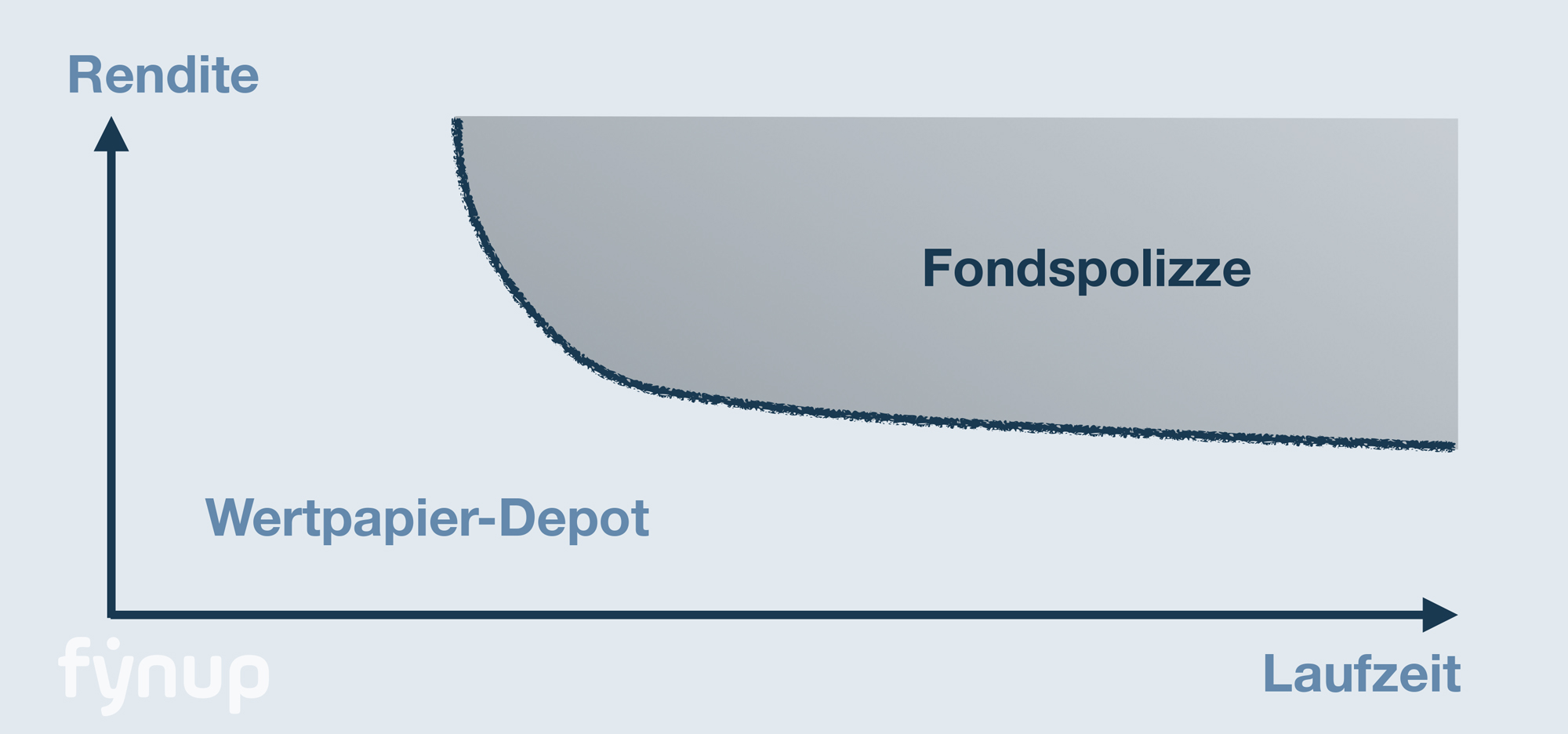

Abb.1: Grundsätzlich gilt: Je länger die Laufzeit und je höher die Renditeerwartung, desto kosten- und steuereffizienter sind (ungezillmerte) Fondspolizzen. (Schematische Darstellung)

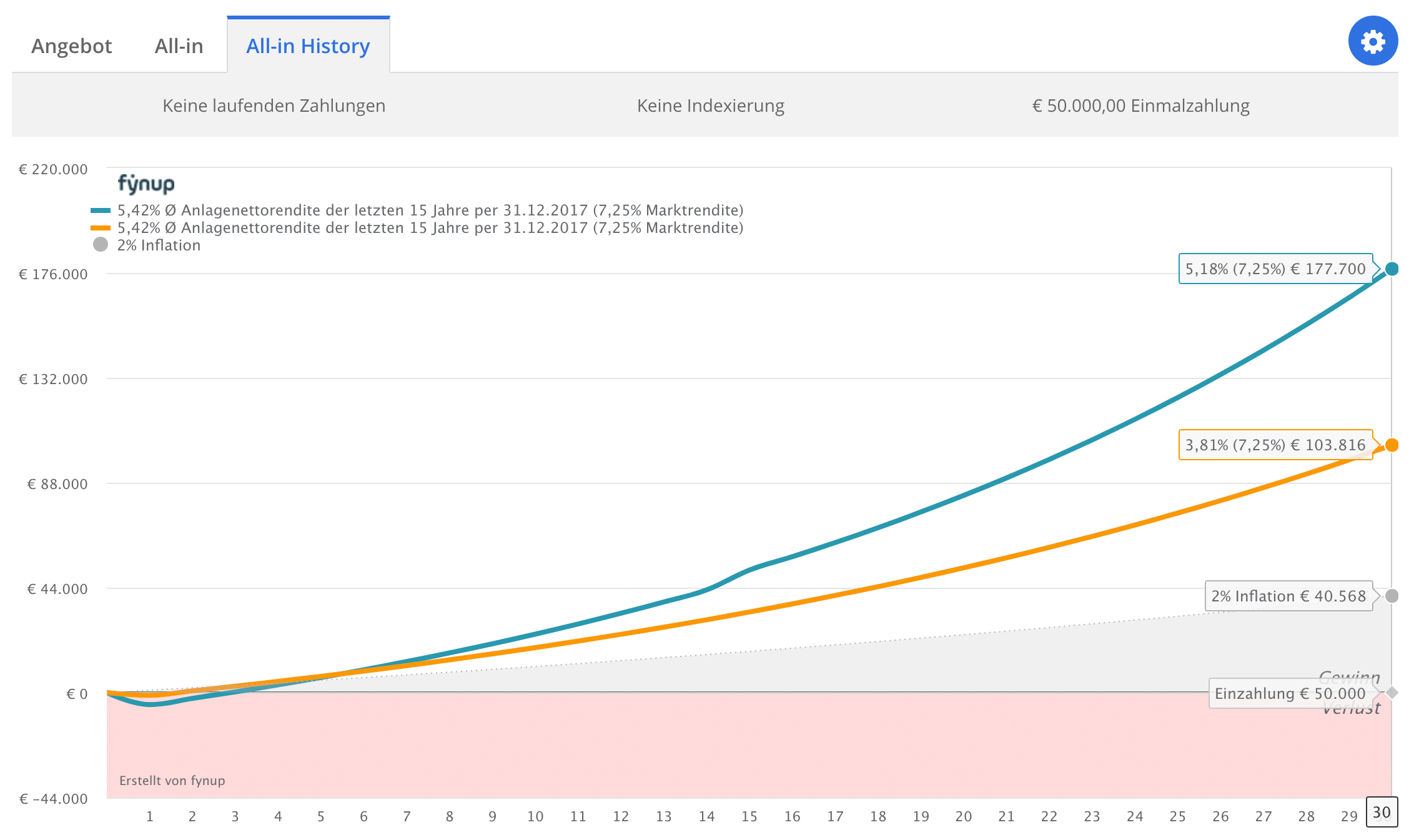

Abb. 2: In beiden Produkten steckt der gleiche Fonds "Templeton Growth Euro" mit der Durchschnittsrendite der letzten 15 Jahren von 5,42 % (entspricht einer Marktrendite von 7,25 %). Die blaue Linie zeigt eine Fondspolizze, die gelbe ein Wertpapierdepot. Der messbare Kostenvorteil der Fondspolizze errechnet sich bereits nach 6 Jahren – trotz eingerechneter Strafsteuer von 7 %!

Abb. 2: In beiden Produkten steckt der gleiche Fonds "Templeton Growth Euro" mit der Durchschnittsrendite der letzten 15 Jahren von 5,42 % (entspricht einer Marktrendite von 7,25 %). Die blaue Linie zeigt eine Fondspolizze, die gelbe ein Wertpapierdepot. Der messbare Kostenvorteil der Fondspolizze errechnet sich bereits nach 6 Jahren – trotz eingerechneter Strafsteuer von 7 %!

Das liegt jedoch nicht nur an der Steuer, sondern auch an der unterschiedlichen Verwendung der Fondskosten-Rückerstattung (KickBacks). Im gelben Wertpapier-Depot werden diese als Provision einbehalten, in der blauen Fondspolizze an die Kunden weitergegeben. Eine vergleichbare Fondspolizze investiert in die institutionelle Tranche des Fonds wodurch ein ähnliches Ergebnis erreicht wird. Ein Vergleich lohnt sich in jedem Fall.

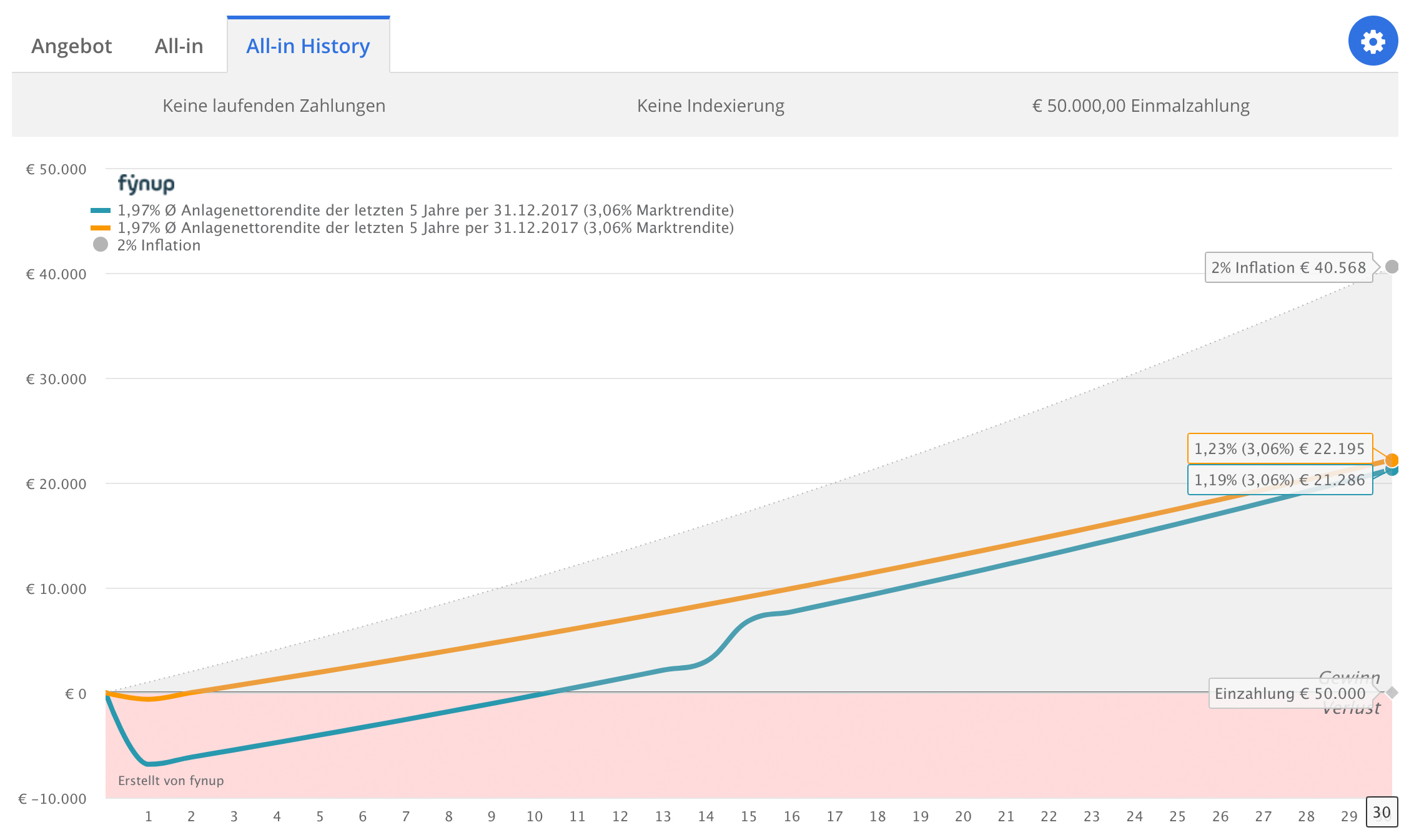

Abb. 3: Bei geringer Rendite, wie in den letzten 5 Jahre beim Mischfonds Ethna defensiv, sieht das Ergebnis anders aus. In Blau eine Fondspolizze, in Gelb ein Wertpapierdepot. Speziell bei Rückkäufen bis 15 Jahren wäre der Rückkaufwert durch die 7 %ige Strafsteuer nachteilig.

Abb. 3: Bei geringer Rendite, wie in den letzten 5 Jahre beim Mischfonds Ethna defensiv, sieht das Ergebnis anders aus. In Blau eine Fondspolizze, in Gelb ein Wertpapierdepot. Speziell bei Rückkäufen bis 15 Jahren wäre der Rückkaufwert durch die 7 %ige Strafsteuer nachteilig.

Die Meisten machen es genau verkehrt:

In der Praxis finden sich in Fondspolizzen überwiegend Garantie- oder Anleiheorientierte Veranlagungen mit geringen Renditeerwartungen. Der typische Aktieninvestor veranlagt in der Regel über Wertpapier-Depots. Die Berechnungen von fynup zeigen deutlich: Messbar wäre es genau umgekehrt sinnvoller.

Auch im Private Banking sollten Fondspolizzen mehr Berücksichtigung finden. Es ist davon auszugehen, dass Teile des Vermögens länger und in Aktien angelegt werden. Berater können hier für Ihre Kunden durch die kosten- und steuereffizientere Produktwahl viel mehr herausholen.

Gleicher Fonds. Gleiches Risiko. Mehr Ertrag. Dank fynup.

Auch bei laufender Zahlung mehr, als interessant.

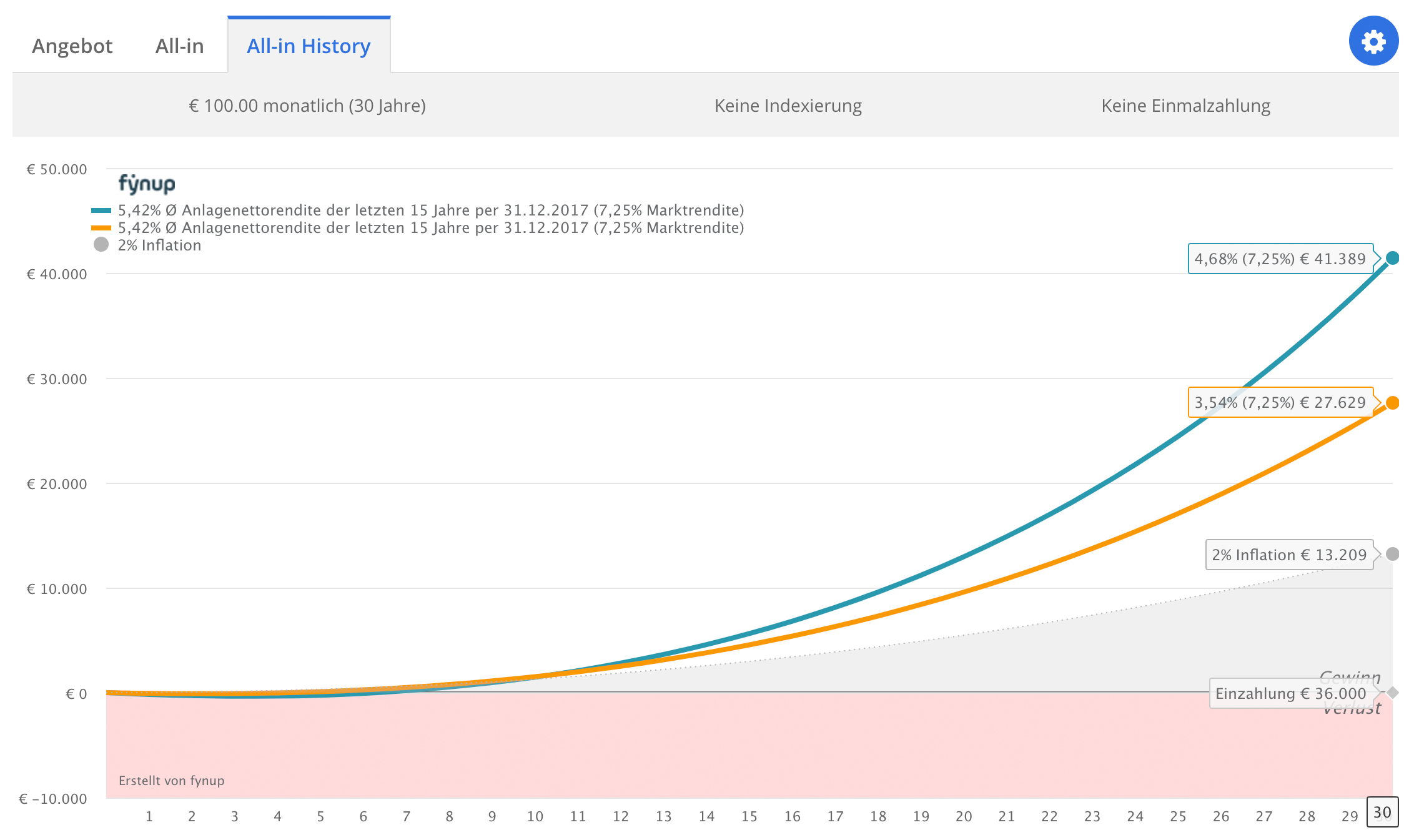

Abb. 4: Auch hier steckt in beiden Produkten der Templeton Growth Euro Fund mit der Rendite der letzten 15 Jahre (Fondsrendite 5,42% p.a.) hochgerechnet (Entspricht einer Marktrendite von 7,25%). Blau ist wieder eine Fondspolizze, gelb ein Wertpapier-Depot.

Abb. 4: Auch hier steckt in beiden Produkten der Templeton Growth Euro Fund mit der Rendite der letzten 15 Jahre (Fondsrendite 5,42% p.a.) hochgerechnet (Entspricht einer Marktrendite von 7,25%). Blau ist wieder eine Fondspolizze, gelb ein Wertpapier-Depot.

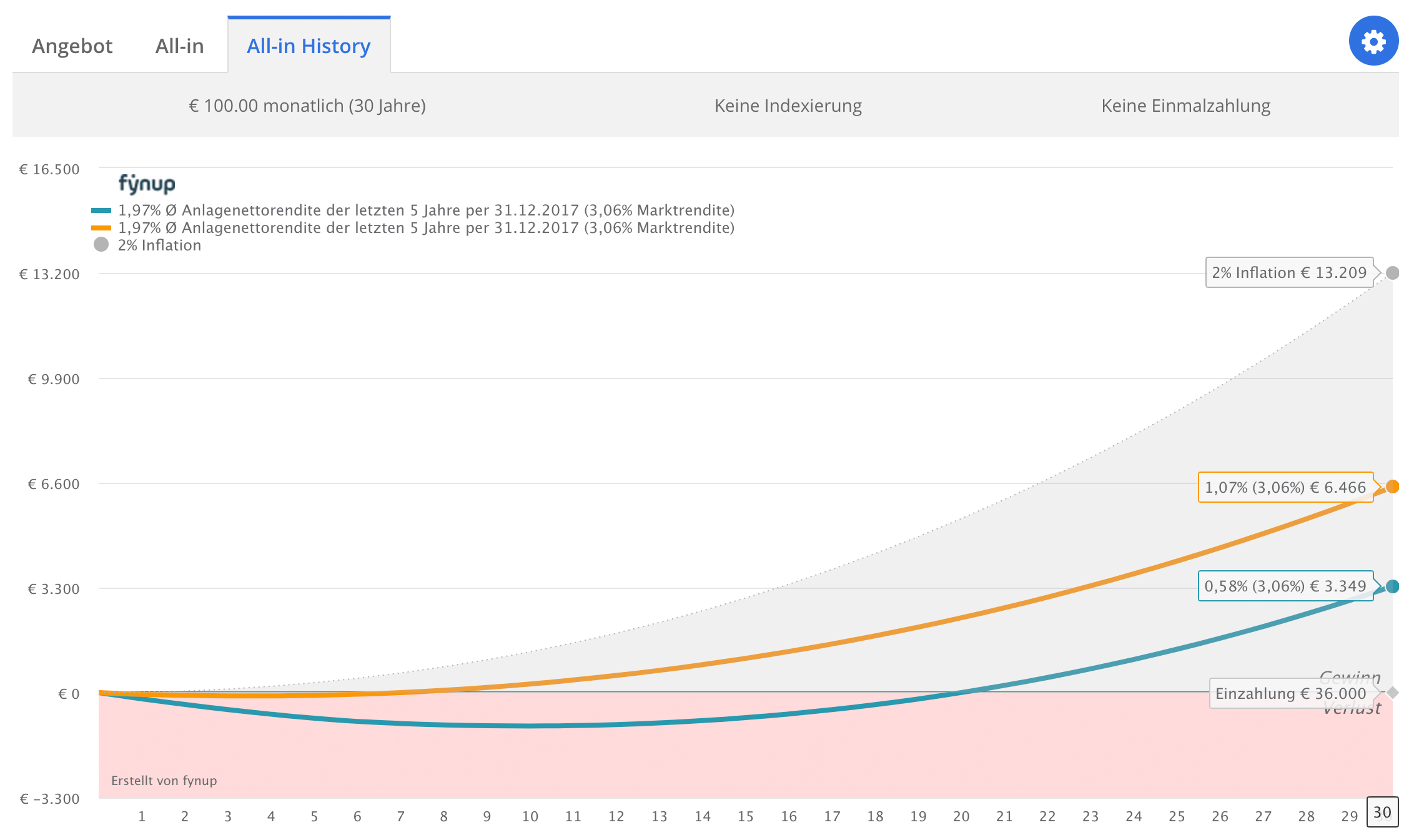

Abb. 5: Anders ist das Ergebnis wieder bei geringer Rendite, wie in den letzten 5 Jahren beim Mischfonds Ethna defensiv der Fall. Die Fondspolizze wieder in blau, das Wertpapier-Depot in gelb.

Abb. 5: Anders ist das Ergebnis wieder bei geringer Rendite, wie in den letzten 5 Jahren beim Mischfonds Ethna defensiv der Fall. Die Fondspolizze wieder in blau, das Wertpapier-Depot in gelb.

Fazit: Ob Einmaleinlage, Sparplan oder beides kombiniert – es lohnt sich in jedem Fall, die gewohnte Produktwahl zu überdenken und in jedem Einzelfall nachzurechnen, wann welches Produkt mehr bringt.

fynup.pro nutzt Cookies, um bestmögliche Funktionalität bieten zu können.