Know-how

Viele Fragen. Eine Antwort: fynup.

In welchen Fondspolizzen wird ein bestimmter Fonds angeboten? Wann macht ein Wertpapierdepot, wann eine Fondspolizze mehr Sinn? Welche von Versicherern angebotenen Portfolios oder Dachfonds sind in der Kombination aus Produkt- und Veranlagungskosten günstiger? Und wie sieht es im Verhältnis mit den tatsächlichen Rendite-Ergebnissen der Vergangenheit aus?

Diese und mehr Fragen beantwortet der neue, innovative fynup Selektor in Millisekunden. Ein wertvolles Tool für jeden professionellen Vorsorge- und Finanzberater. Endlich sind messbare Fakten der Gegenwart auf Knopfdruck möglich. Berater erhalten eine professionelle Unterstützung für Analyse, Vergleich und Beratung, sparen sich enorm viel Zeit und können den Auswahlprozess klar dokumentieren. Ein immenser Vorteil bei den immer schärfer werdenden Regulatorien.

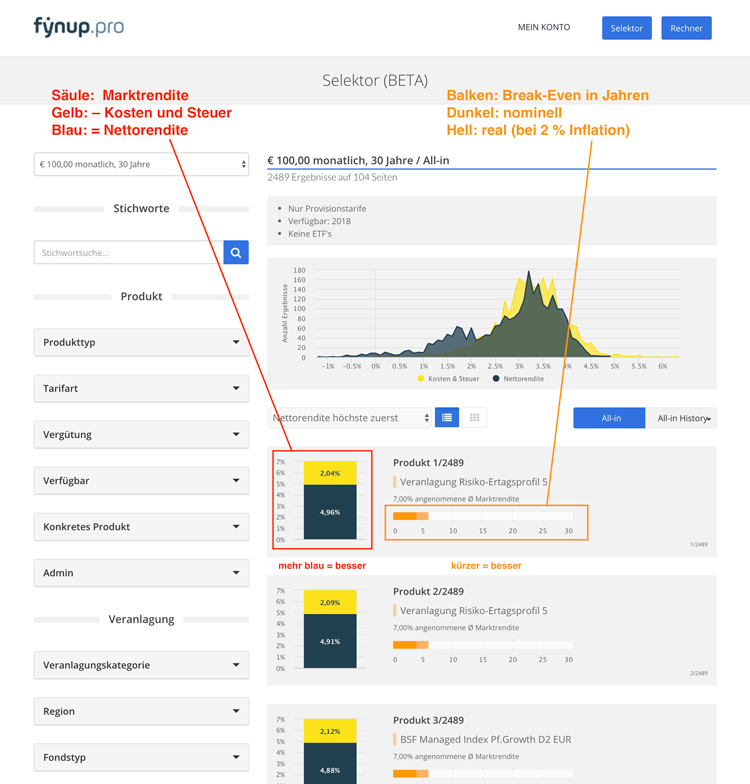

So einfach selektiert man einen bestimmten Fonds

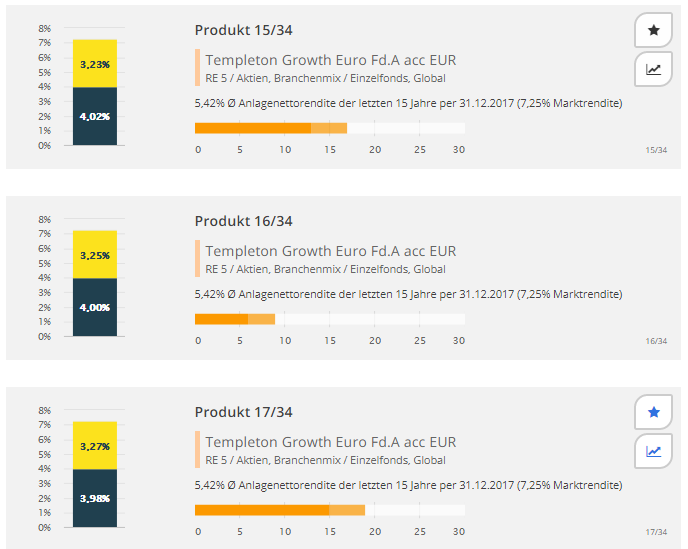

Sucht man z.B. nach dem Templeton Growth Euro Fund und schränkt man auf „Nur Provisionstarife" und „Verfügbar 2018“ ein, erhält man aktuell 34 Ergebnisse.

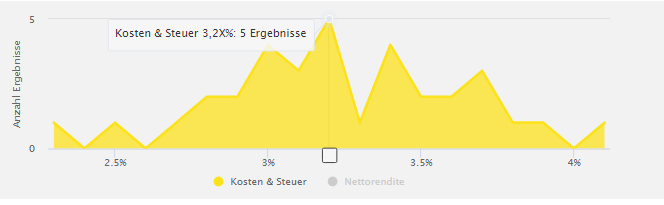

Das Histogramm gibt in Gelb einen ersten Überblick der Kostenverteilung. In der All-in History Berechnung wird die tatsächlich erzielte Performance herangezogen, hier der letzten 15 Jahre. In der All-in Berechnung werden alle Kosten berücksichtigt und Zusatzgewinnanteile mit 50% bewertet.

Die Gesamtkosten aus Produkt- und Veranlagung liegen zwischen 2,3% und 4,1%. Die Grafik zeigt die Verteilung der Kosten, z.B. finden sich fünf Ergebnisse mit 3,2%.

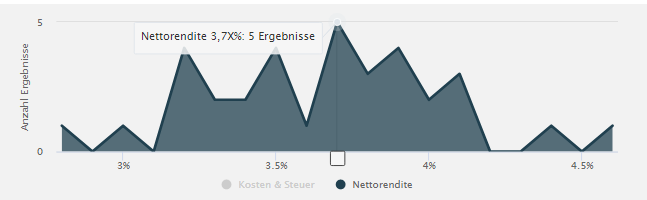

Das blaue Histogramm zeigt die verbleibenden Nettorenditen. In den letzten 15 Jahren blieben netto zwischen 3% und 5%. Bei ein- und demselben Fonds besteht also eine Bandbreite von bis zu 2% an möglicher Mehr-Nettorendite. Bei längeren Laufzeiten hat das enorme Auswirkungen. Berater sollten sich diese mögliche Mehrrendite bei gleichem Risiko nicht entgehen lassen – im Kundeninteresse, aber auch im eigenen (Haftungs-)Interesse.

Konkrete Reihung (Ranking) der Ergebnisse mit vielen Details:

Die linke Säule zeigt in Summe die angenommene Marktrendite (hier 7,25%), den Renditeverlust durch Kosten und Steuern in Gelb und die Nettorendite in Blau. Einfach gesagt: Mehr blau ist besser.

Der liegende Balken zeigt in Summe die berechnete Laufzeit (30 Jahre). In dunkelorange den nominellen, in hellorange den realen Break-Even (bei 2% Inflationsannahme) in Jahren. Hier nach 6 und 10 Jahren.

Rechts unten sieht man die Platzierung mit der aktuellen Selektion. In dieser anonymisierten Darstellung wird die Platzierung auch statt dem Produktnamen angegeben. Die Reihung der Ergebnisse kann nach Kosten, Nettorendite oder Break-Even erfolgen.

Mit den Symbolen rechts oben kann man ein Produkt markieren oder das Produkt gleich in den Rechner übernehmen.

Durch die gleichmäßige Auflistung und den Grafiken kann man die Ergebnisse einfach und rasch überblicken.

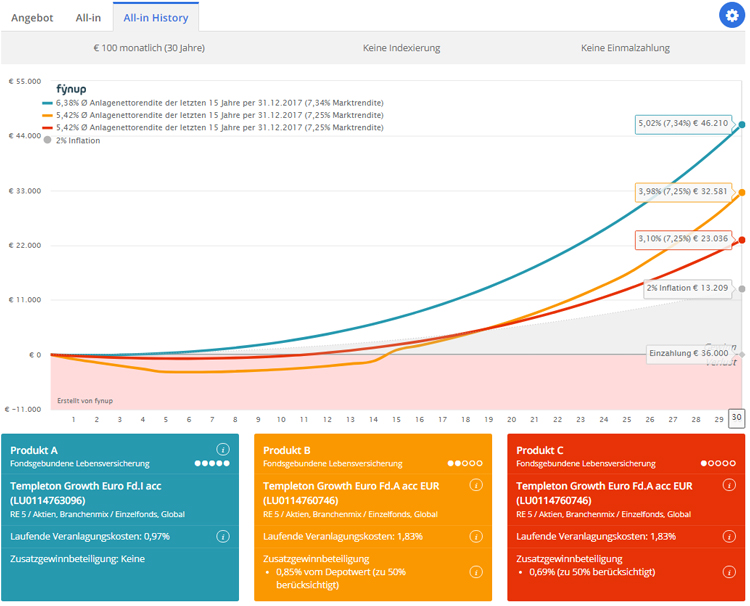

Im Rechner werden die gewählten Produkt-Veranlagungs-Kombinationen in einer Gewinn-Verlust-Grafik gezeigt, die noch mehr Aufschlüsse gibt und sich ideal für Beratungsgespräche eignet.

Die unterschiedlichen Endergebnisse sind auf einem Blick erfassbar. Diese betragen hier über 20.000 Euro bei ein und demselben Fonds. Und das bei einem Sparplan von nur 100 Euro über 30 Jahre. Gleicher Fonds. Gleiches Risiko. Mehr Ertrag.

Aber auch der Verlauf gibt wertvolle Erkenntnisse. Würde man beim Produkt B in Gelb z.B. nach 14 Jahren unerwartet rückkaufen müssen, wäre die gesamte Rendite an Kosten und Steuern verloren. Der Kunde hätte 0% oder sogar noch einen Verlust, obwohl am Markt eine Rendite von 7,34% erwirtschaftet wurde.

fynup.pro nutzt Cookies, um bestmögliche Funktionalität bieten zu können.